Parece paradoxal que um município que declara oficialmente estado de calamidade pública (uma situação anormal, provocada por desastres, causando danos e prejuízos que impliquem o comprometimento substancial da capacidade de resposta do poder público do ente atingido) realize eventos festivos, quando o dinheiro deveria estar sendo aplicado em benefício das vítimas dos eventuais desastres.

Por esse motivo, o deputado federal Célio Studart, do PV do Ceará, apresentou um projeto de lei na Câmara dos Deputados, objetivando vedar entes federados que se encontram em estado de calamidade pública de promoverem eventos festivos com a utilização de recursos públicos. Nada mais coerente.

Pelo projeto, fica proibida a realização de eventos festivos realizados com recursos públicos por municípios, Distrito Federal e Estados enquanto durarem os efeitos dos decretos de calamidade pública. O descumprimento injustificado poderá acarretar multas administrativas, além das sanções cíveis e criminais cabíveis aos responsáveis.

O deputado se baseia no artigo 37 da Constituição Federal, que assevera que são princípios gerais da Administração Pública a legalidade, impessoalidade, moralidade, publicidade e eficiência. “Neste sentido, a presente propositura visa proibir que entes federativos, que tenham decretado estado de calamidade pública, promovam eventos festivos com recursos públicos. Assim, restam garantidos os princípios da razoabilidade, legalidade e economicidade.”

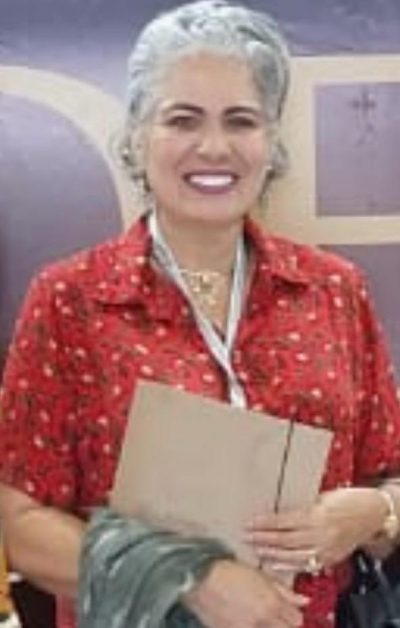

“Vamos começar dizendo: O estado de calamidade pública foi uma inovação da lei Complementar 101, de 04/05/2000 – Lei de Responsabilidade fiscal”, elucida a advogada Nadja Baía. “Uma situação atípica, que causa enorme impacto social, diferentemente da situação de emergência (art. 2, incisos II e IV, Dec. 7.257/04/08/2010.)”

“Diagnosticada, a calamidade pública caberá ao Chefe do Executivo determinar um conjunto de diretrizes explicitadas por decreto, passando pela aprovação da Câmara de Vereadores, no caso dos Municípios”, continua a advogada. “Como consequência, há uma ampliação da linha de déficit orçamentário previsto na lei, sob pena de prática de improbidade administrativa e crime de responsabilidade fiscal.”

Logo, na prática, segundo a advogada, o estado de calamidade deve ter direcionamento de seus gastos nas áreas mais afetadas ou necessitadas, devido a essa justificada situação de urgência. Será a sua má execução que levará a um enorme abalo econômico e uma incógnita quanto à gestão dos exercícios financeiros.

“É também princípio fundamental da administração pública, insculpidos no art. 37 da CF/88, o da moralidade administrativa, eficiência, dentre outros, que, quando violados, comprovadamente levarão os gestores ao cometimentos de crime de improbidade administrativa, responsabilidade fiscal etc.”, esclarece ainda Nadja Baía. “Com base na legislação aplicada ao caso em espécie, em sendo apurado e comprovada a prática de tais infrações legais, tanto o gestor como o corpo legislativo poderão responder pela prática de tais crimes.”